Förändringar i förmånsvärdet under året

Förändringar i förmånsvärdet 2021

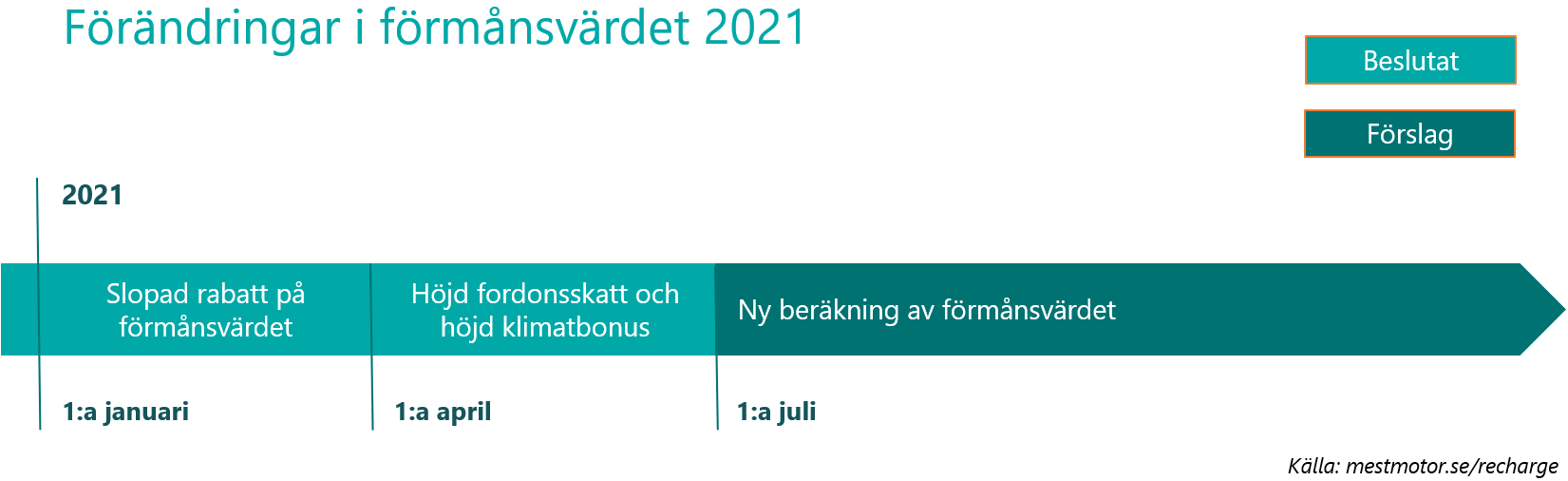

I år kommer ett antal förändringar av fordonsskatt och förmånsvärde att påverka tjänstebilsförarna. Vissa av förändringar är föreslagna och andra redan beslutade.

Av de beslutade förslagen så införs den första redan den 1:a januari då rabatten på miljöbilar tas bort. Rabatten är idag är 40 procent av förmånsvärdet och uppgår till 10 000 kronor per år. Denna höjning av förmånsvärdet kommer att omfatta alla vid årsskiftet rullande miljöbilar.

Bonus/Malus

Den 1:a april sker en förändring i Bonus/Malus. Fordonsskatten höjs ytterligare för nya malusbilar och för bilar med utsläpp under 60 gram Co2 så ökar klimatbonusen med 10 000 kronor till 70 000 kronor.

Mest Motor - Så mycket dyrare blir tjänstebilen

I det förslag som regering lagt fram så framgår det att den nya beräkningen av förmånsvärdet gör att de flesta tjänstebilarna kan få en 30% ökning av förmånsvärdet from juli 2021.

Mest Motor - Dyrare med tjänstebil nästa år än vad regeringen sagt

Skatteverket föreslår förenklad beskattning av bilförmån och drivmedeslförmån

Skatteverket har tagit fram fyra förslag som innebär enklare regler vid beskattning av bil- och drivmedelsförmån. Huvudförslaget innebär att bestämmelsen om nedsättning av nybilspriset för miljöbilar ersätts med en schablon utifrån bilens drivmedel eller miljöteknik. Förslagen om regeländring har tidigare överlämnats till Finansdepartementet.

Regelverket om beskattning av bilförmån och drivmedelsförmån infördes i dess nuvarande form 1997. Sedan dess har förändringar skett bland annat inom bilmarknaden och miljöteknik som innebär att vissa av bestämmelserna numera inte är ändamålsenliga och därför är svåra att tillämpa.

– Bestämmelsernas utformning leder till onödig administration och merarbete för både arbetsgivare och oss på Skatteverket, men även oförutsägbarhet för bilbranschen och anställda. Det drabbar framför allt arbetsgivare och anställda och med ett nytt regelverk kommer det bli enklare och mer förutsägbart för alla parter, säger Yngve Gripple, rättslig expert på Skatteverket.

Förslaget innebär att nedsättningen av nybilspriset ska ske enligt schablon och att jämförelsen med nybilspriset för närmast jämförbara bil slopas. Allt fler miljöbilar produceras idag som en egen modell i stället för att vara en miljöanpassad variant av en bilmodell som drivs med bensin eller diesel. Eftersom urvalet minskar blir det allt svårare att fastställa en sådan jämförbar bil.

Bedömningarna av vilka miljöbilar som ska omfattas av bestämmelsen om nedsättning av nybilspriset och hur schablonen för nedsättningen ska fastställas bör göras vid den fortsatta beredningen av förslaget. Skatteverkets lagförslag ska därför ses som ett exempel på hur lagstiftningen kan utformas och hur nedsättningen av nybilspriset kan beräknas.

– Skatteverket har även ett förslag som innebär att arbetsgivare kan betala ut skattefri milersättning för tjänsteresor till anställda trots att de laddat sin privata bil eller sin förmånsbil på arbetsplatsen. Det underlättar för de anställda som har en elbil eller laddhybrid och som i och med förslaget kan få milersättning på samma villkor som anställda med andra biltyper, säger Yngve Gripple.

Två andra förslag som lämnats till Finansdepartementet är att uppräkningen av värdet av drivmedelsförmån bör slopas och att nedsättning av förmånsvärde för lätta lastbilar bör beräknas enligt schablon.

Skatteverket föreslår att bestämmelserna träder i kraft den 1 januari 2022.

Förenklad beskattning av bilförmån och drivmedelsförmån

Källa: Skatteverket